El precio del Warrant está compuesto de Valor Intrínseco y Valor Temporal, aunque puede ocurrir que la totalidad del valor del Warrant sea valor intrínseco o que por el contrario sea temporal. En la lección 12 veremos unos apuntes importantes sobre como operar con estos derivados de warrants y ganar dinero en la bolsa.

Valor Intrínseco del Warrant

Es el valor que tendría un warrant en un momento determinado si de ejerciese el derecho que representa. Es la parte tangible de los warrants.

Warrants CALL:

Valor Intrínseco = Cotización del subyacente – Precio de ejercicio/Paridad

La cotización del activo subyacente es el precio del activo Subyacente en Bolsa.

El precio del ejercicio es el precio al que tenemos derecho a comprar el activo subyacente.

La Paridad es el número de warrants necesarios para tener derecho sobre un Activo Subyacente, por tanto si la paridad es de dos a uno, significa que necesitamos dos warrants para tener derecho sobre una acción de Telefónica o Repsol.

Cuanto mayor valor alcance el activo Subyacente en Bolsa mayor será el Valor Intrínseco del warrant, y por tanto mayor el importe de liquidación que recibirá el tenedor del mismo en el momento de ejercer su derecho.

Sin embargo, en el caso de que el precio de ejercicio fuese mayor o igual que la cotización de la acción, el valor intrínseco sería nulo, pero nunca negativo, al otorgar el warrant un derecho pero no implicar una obligación. Sigue leyendo los consejos sobre invertir en warrants que doy en la última lección.

Warrants PUT:

Valor Intrínseco = Precio de ejercicio – Cotización de subyacente/Paridad

Cuanto menor sea el precio de la acción mayor será el Valor Intrínseco del Warrant y mayor el importe de liquidación que obtendríamos al ejercer nuestro derecho.

En el caso de que la cotización de la acción fuese igual o mayor que el precio de ejercicio, el Valor Intrínseco sería nulo.

Valor Temporal del Warrant

Conoceremos la parte de valor temporal que existe en un Warrant descontando de la prima que tiene el warrant parte de valor intrínseco, que como sabemos, podemos obtener por diferencias entre el precio de ejercicio y la cotización del activo de referencia.

Valor Temporal = Prima del warrant – Valor Intrínseco

El valor temporal de un Warrant es aquella parte del precio que el potencial comprador estará dispuesto a pagar ante la posibilidad de que ese activo aumente o disminuya de cotización según hablemos de un CALL o un PUT con lo que ese Warrant pueda alcanzar mayor valor intrínseco.

El valor temporal de un Warrant dependerá directamente del tiempo que le quede a este Warrant para llegar a vencimiento, cuanto más tiempo reste para llegar a vencimiento mayor será el valor temporal de dicho warrant, ya que la esperanza matemática de que el warrant pueda dar lugar a una liquidación positiva es mayor. Esto nos lleva a la idea clave respecto del valor temporal: El valor temporal se va perdiendo desde la emisión de un warrant hasta la fecha de vencimiento del mismo.

En la fecha de vencimiento el valor temporal habrá desaparecido por completo y toda la prima del Warrant estará compuesta por valor intrínseco.

La pérdida de valor temporal se incrementa a medida que nos acerquemos a la fecha de vencimiento, esto quiere decir que no pierde lo mismo un warrant cuyo vencimiento esta alejado en el tiempo, que otro Warrant cuyo vencimiento esta muy próximo.

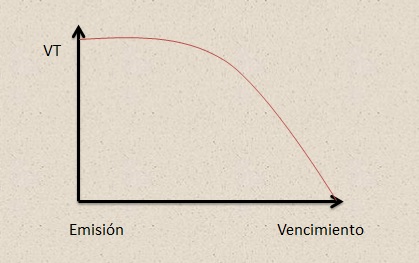

Gráfica de la pérdida de valor temporal:

Lógicamente es en el caso de un Warrant al que le queda un año para el vencimiento, el hecho de pasar un día le supone un acortamiento del plazo, pero en una proporción muy pequeña, sin embargo el paso de un día respecto de un warrant al que le queda una semana para el vencimiento supone un alto porcentaje respecto de ese plazo.

Con lo cual la pérdida de valor temporal supondrá mucho más en este tipo de Warrant de vencimiento cercano.